一人暮らしをしていると、お金が貯まらない。。。

きちんと管理すれば、1年で100万円ぐらい貯まりますよ。

とはいえ僕も一人暮らしが長かったので、貯金できない気持ちはよくわかります。

- 「毎月、給料日が待ち遠しい」

- 「なぜか通帳残高が減っていく」

という感じで、ギリギリなんですよね。

若い頃の僕も、そうでした。

この記事を読めば、「一人暮らしでも貯金ができる方法」がわかります。

<本記事の価値>

- 一人暮らしの人が、貯金できない理由

- 一人暮らしでも、貯金を増やす方法

がわかる。

結論ですが、一人暮らしで貯金ができない人は「支出が多すぎ」です。

「収入ー支出=貯金」を意識しましょう。

この記事を書いている僕は、

- 現在37歳

- サラリーマン経験 15年以上

- 一人暮らし歴 10年以上

- 上司ガチャでハズレを引き続け、うつ病診断で転職。

今はサラリーマンをやりながらも割と自由に生きています。

一人暮らしが貯金できない3つの理由

なぜこんなにも貯金ができないんでしょう?

一人暮らしの人が貯金できないのは、

「支出が多いから」です。

シンプルにこれだけです。

もう少し細かく見ていくと、以下の3つが理由かと。

- 家賃が高い

- 食費、その他が高い

- お金の流れを把握していない

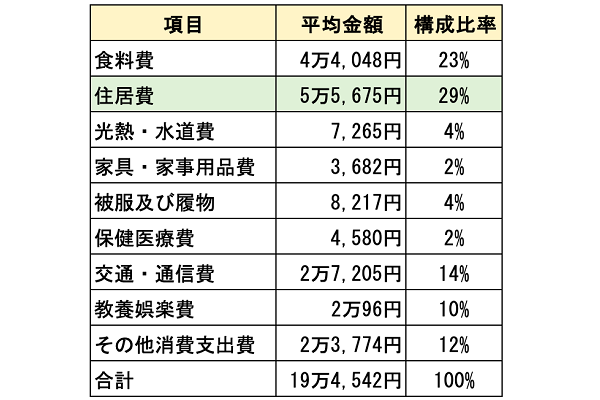

以下、三菱UFJ銀行の「社会人1年目の生活費データ」を参考に解説します。

三菱UFJ銀行:社会人1年目の家賃相場はいくら?失敗しないための注意点

一人暮らしが貯金できない理由①:家賃が高い

実家暮らしと一番の違いは、「家賃がかかる」ことです。

- 一人暮らし:家賃6万円

- 実家暮らし:家賃ゼロ

家賃6万円だとすると、年間で「72万円の支出」です。

これは大きい!

一人暮らしが貯金できない理由②:食費、その他が高い

一人暮らしは、食費などの支出も大きいです。

- 一人暮らし:食費、水道光熱費、その他で月5〜6万円以上かかる

- 実家暮らし:上記の支出は、ほぼゼロ

僕の場合は、さらに「奨学金の返済」があったので、その分支出が増えました。

一人暮らしが貯金できない理由③:お金の流れを把握していない

理由の3つ目は、「お金の流れが分かっていない」ことです。

「家賃がいくらか」ぐらいは分かっていても、

その他「何にお金を使っているのか」を理解している人は少ないです。

結果、

- 今月は余裕があるから、美味しいものを食べよう

- オシャレな洋服を買おう

- ゲームに課金しよう

という感じでムダ使いしてしまいます。

僕も若い頃は、お金の流れを把握していませんでした。

計画性のなさですね。

一人暮らしは、圧倒的に貯金しづらい

事実として、一人暮らしは貯金しづらいです。

何よりも貯金を優先するなら、実家暮らしをする方がいいです。

もしくは、家賃が安い場所に住む。

とはいえ、すぐに引っ越すのが難しい場合もあります。

「今の生活のままで貯金できるようになりたい」というのが本音ですよね。

はい。

では、「一人暮らしの人が貯金をする方法」を解説します。

一人暮らしでも貯金を増やす方法

冒頭でも書きましたが、「収入ー支出=貯金」です。

貯金したければ、

- 収入を増やす

- 支出を減らす

どちらかに(もしくは両方)に取り組むしかありません。

すぐにできるのは、「支出を減らす」の方です。

以下の流れで進めましょう

- まずは、お金の流れを把握する

- 支出を減らす

- 収入を増やす

上から、成果が出やすい順です。

一人暮らしでも貯金を増やす方法①:まずは、お金の流れを把握する

自分の「収入」と「支出」を把握しましょう。

特に「支出」。

収入は、給料明細(もしくは通帳)を見ればわかります。

支出の把握には、以下の2つをオススメします。

- クレジットカードを使う

- 家計簿アプリを使う

クレジットカードを使う

支払いには、極力クレジットカードを使いましょう。

「いつ、何にお金を使ったか」がわかりやすくなります。

「どうしても現金派」の人は、現金でOKです。

ちなみに僕は、「楽天カード」を使っています。

アプリで利用明細がすべて見れるので便利。

ポイントも貯まるので、可能なかぎりすべての支払いをカードで行ってます。

年会費永年無料の楽天カード

家計簿アプリを使う

お金の流れを正確に把握するため、「家計簿アプリ」を使いましょう。

手書きの家計簿は、めんどすぎます。

オススメのアプリは、「マネーフォワード」。

- 銀行口座やクレジットカードを連携することで、自動で収支が見える化される

- 複数のカードや口座の収支をまとめて見える化

- 電子マネーやポイントサイトとも連携

- Amazon、楽天市場なども連携

ということで、

上記の2つを行えば、ほぼお金の流れは完璧に見えると思います。

一人暮らしでも貯金を増やす方法②:支出を減らす

- 固定費を見直す

- 食費を減らす

- スマホを格安SIMに変える

- ムダな保険を解約する

など、支出を減らしましょう。

過去記事で、僕が年間190万円の節約をした方法を紹介しています。

【年間190万円の節約をした】サラリーマンのための節約術20選【積み重ねが大事です】

一人暮らしでも貯金を増やす方法③:収入を増やす

時間はかかりますが、収入を増やす努力をしましょう。

- 転職する

- 副業を始める

- 投資を始める

「出世する」のも、収入を増やすのに適した方法です。

一人暮らしでも貯金を増やす方法(番外編):貯金の代わりに、積立投資をする

これはやらなくてもいいですが、

僕は貯金するぐらいなら、「積立投資」をした方がいいと思います。

(投資は自己責任にてお願いします)

詳しい説明は省きますが、銀行預金するぐらいなら

「優良な海外のインデックスファンドに投資する」方が、得する確率が高いです。

貯金してても、ほぼ利子ゼロですからね。

僕は、楽天証券の「eMAXIS Slim米国株式 S&P500」という銘柄で、

毎月8万円ほど積み立てています。

「つみたてNISA」というお得な制度もあるので、毎月3万円ほど積み立ててみては?

長期で見れば、預金よりも金利は高いし、楽天証券なら楽天ポイントも使えます。

気になる方は、「インデックス投資」でググって調べてみてください。

焦らずに、1つずつ取り組んでいきましょう。

1年後には、今より確実に貯金が増えています。

若い頃は、貯金より「自己投資」が重要と思う話

ぶっちゃけ、若い頃は貯金しなくてもいいと思ってます。

そうなの!?

貯金する気がなかった僕の話

僕自身は、20代の頃はまったく貯金していませんでした。

毎月、ギリギリまでお金を使っていました。

若い頃は、「貯金よりも勉強や経験の方が大切」と思っていたので、実行していたのです。

後悔はまったくありません。

自己投資をすれば、将来回収できる

勉強や経験にお金を使えば、その分は未来で回収できます。

- 本を読む

- 旅行に行く

- 高級なランチやディナーを食べる

- 憧れの人に会いにいく

- 価値のある体験をする

このような経験は、「若いうちにしておく」ことに価値があります。

若いうちに磨かれた感性は、未来の自分の価値になるのです。

「何が大切か」を真剣に考えよう

お金は大切です。

でも、最重要ではありません。

もっとも大切なのは、「いかに幸せに生きるか」です。

僕は一人暮らしをしながら、余ったお金で本をひたすら読みました。

その時に学んだ知識で、今は稼いでいます。

あなたはお金を、どのように使いますか?

ぜひ一度、真剣に考えてみてください。

今回は以上です。

こちらの記事も合わせてどうぞ。

新入社員は、月にいくら貯金すべき?【結論:人によります。ライフプランを考えよう】

コメント